Comment Faire Fonctionner Prevoyance Employeur En Cas De Invalidité 2

Salut l'ami ! On va parler d'un truc qui peut sembler un peu barbant au premier abord, mais qui, en réalité, est super important : la prévoyance employeur en cas d'invalidité. Oui, oui, je sais, dit comme ça, c'est pas la fête du slip. Mais crois-moi, comprendre comment ça marche, c'est s'assurer une tranquillité d'esprit incroyable ! Alors, respire un bon coup, on va décortiquer ça ensemble, promis, sans se prendre la tête. ;)

Qu'est-ce que c'est, cette bête-là ?

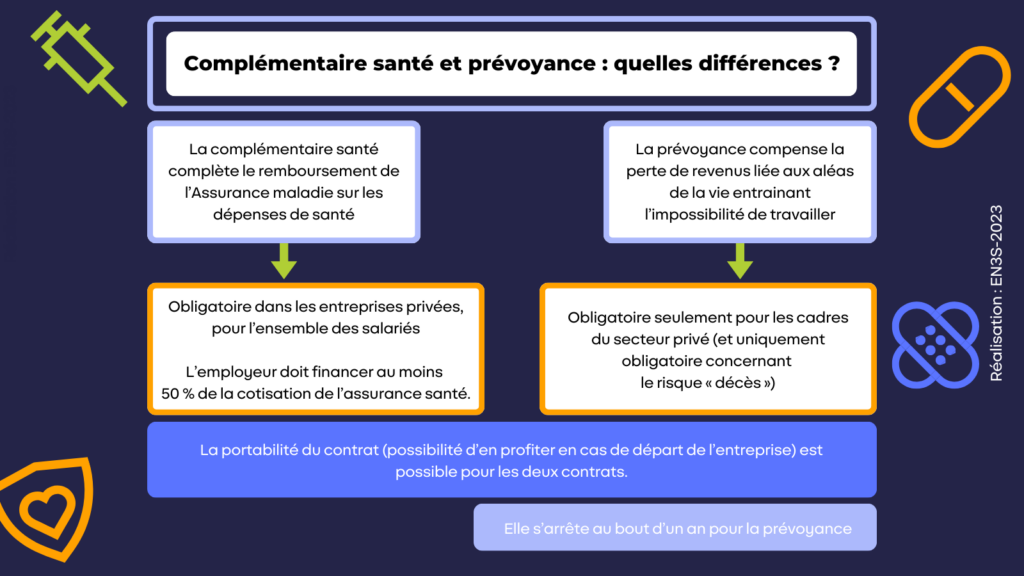

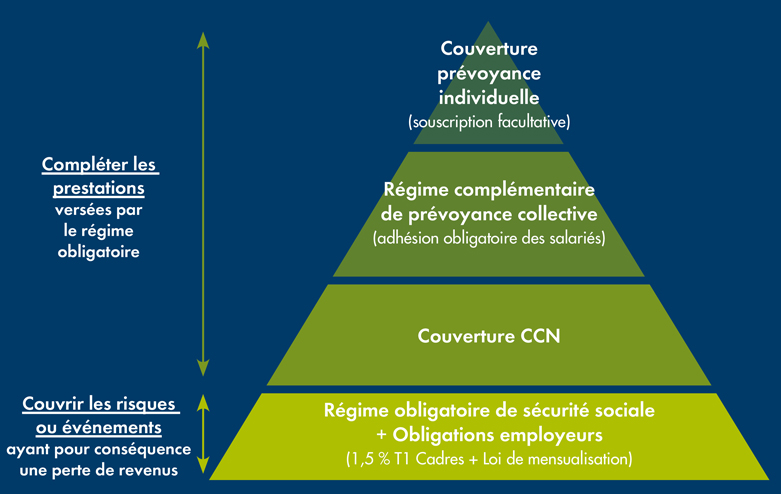

En gros, la prévoyance employeur, c'est une assurance que ton employeur souscrit (souvent, mais pas toujours obligatoire!) pour te protéger en cas de coup dur. On parle d'invalidité, bien sûr, mais aussi de décès, d'incapacité de travail... Bref, des situations où tu ne peux plus bosser (ou plus autant) et donc, où tes revenus chutent. Et là, la prévoyance entre en jeu pour compenser cette perte.

Pense-y comme un filet de sécurité. Personne ne souhaite tomber, évidemment, mais si ça arrive, on est bien content de l'avoir, non ? C'est pareil !

Must Read

Comment ça fonctionne concrètement ?

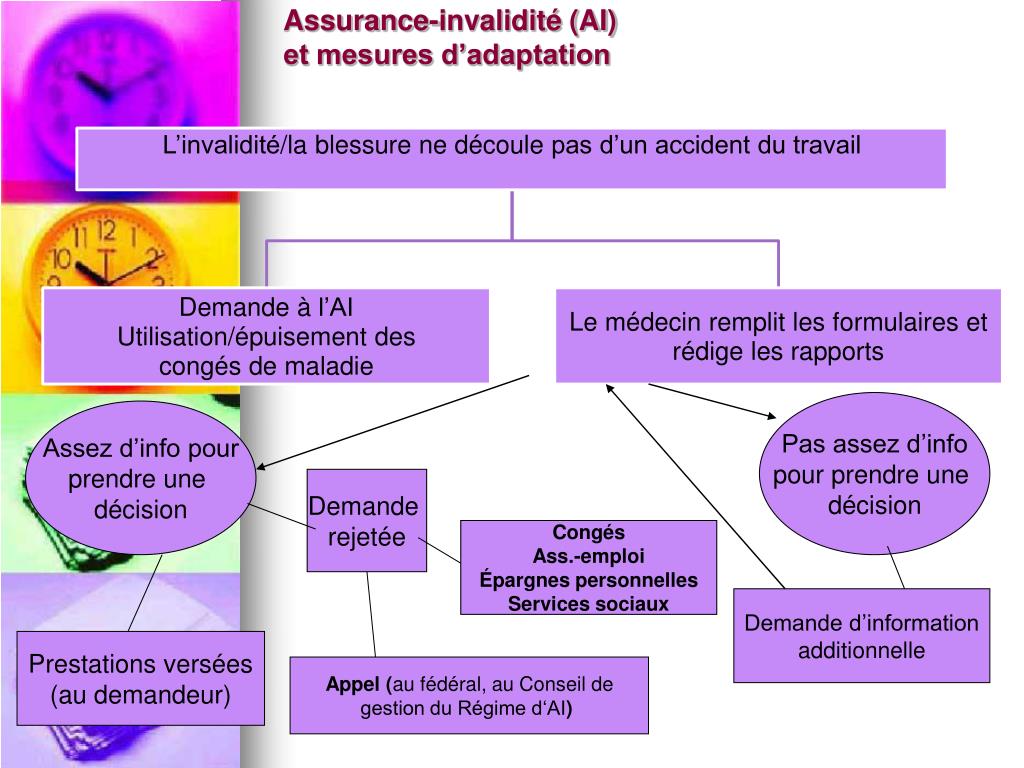

Alors, comment ça se passe quand, malheureusement, l'invalidité frappe à ta porte ? Première étape : déclarer ton invalidité. Ça se fait auprès de la Sécurité sociale (eh oui, eux encore!) et aussi, très important, auprès de l'organisme de prévoyance de ton entreprise.

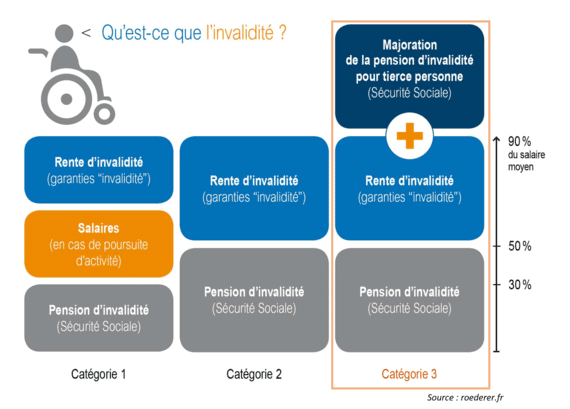

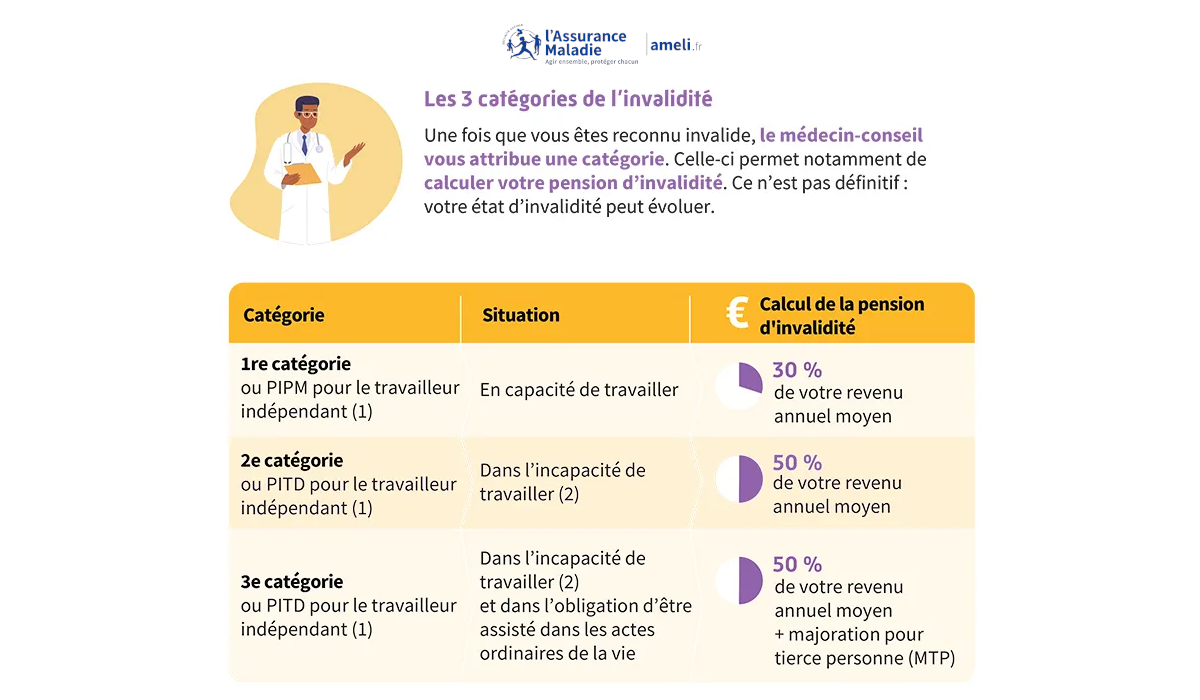

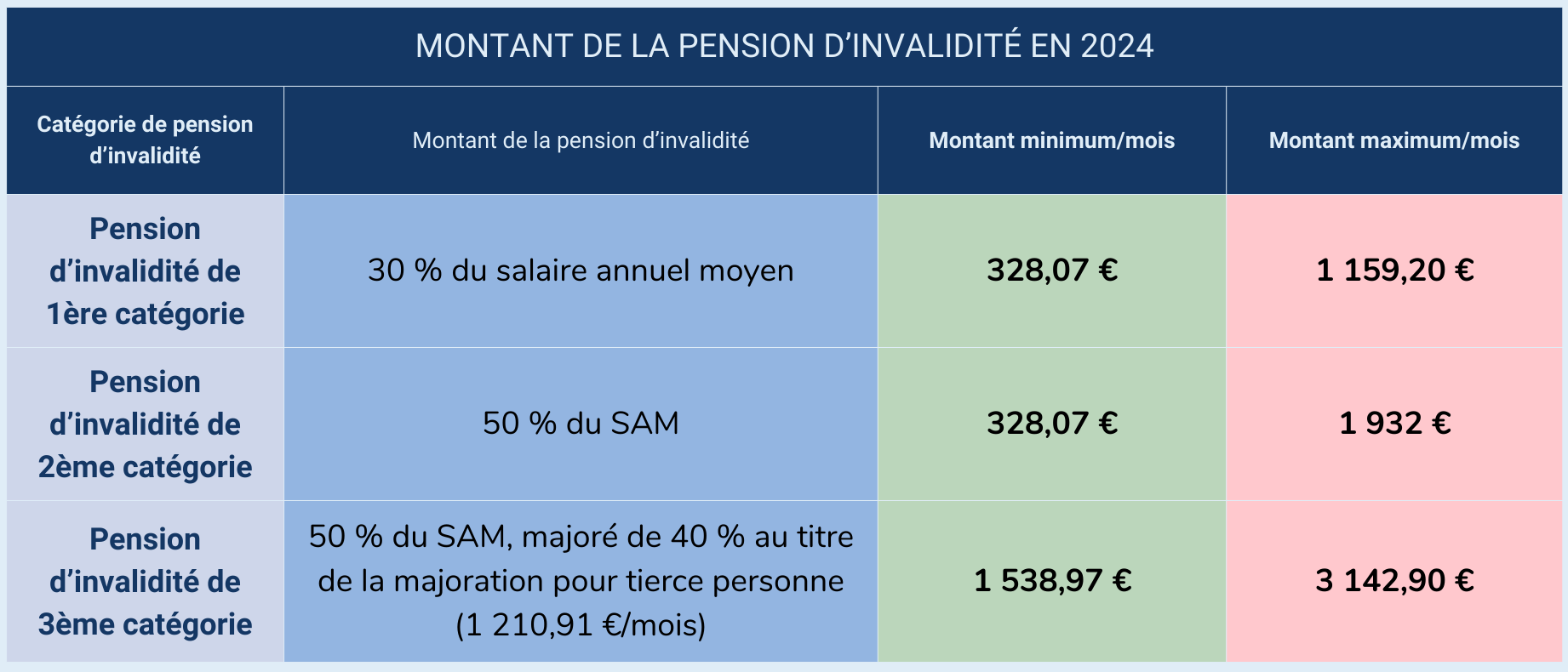

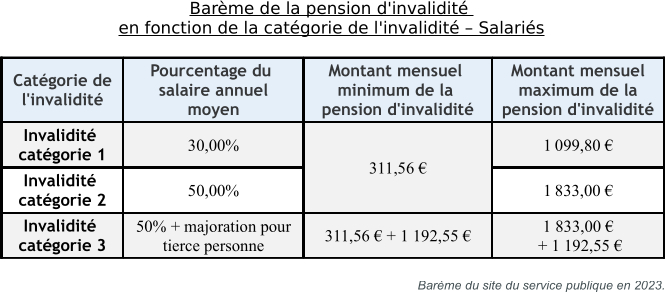

Pourquoi les deux ? Parce que la Sécu, elle te verse une pension d'invalidité, mais souvent, ce n'est pas suffisant pour maintenir ton niveau de vie. C'est là que la prévoyance entre en scène et te verse un complément. Un complément qui peut vraiment faire la différence !

Ensuite, il faut bien lire les conditions générales de ton contrat de prévoyance. (Oui, je sais, c'est long et chiant, mais c'est crucial!). Elles expliquent les garanties, les exclusions (les cas où la prévoyance ne fonctionne pas), les délais de carence (la période pendant laquelle tu ne peux pas bénéficier des prestations)... Bref, tout ce qu'il faut savoir pour ne pas avoir de mauvaises surprises.

Les points clés à surveiller comme le lait sur le feu :

- Le taux de remplacement : C'est le pourcentage de ton salaire que la prévoyance te versera en cas d'invalidité. Plus il est élevé, mieux c'est ! Idéalement, il faut viser un taux qui te permette de maintenir un niveau de vie décent.

- La définition de l'invalidité : Comment est-ce que le contrat définit l'invalidité ? Est-ce que c'est uniquement une invalidité professionnelle (tu ne peux plus faire ton métier) ou aussi une invalidité fonctionnelle (tu ne peux plus accomplir les actes de la vie quotidienne) ? La définition peut varier d'un contrat à l'autre, et ça peut avoir un impact important sur tes droits.

- Les exclusions : Il y a toujours des exclusions (sports extrêmes, tentatives de suicide, etc.). Il faut bien les connaître pour éviter les mauvaises surprises.

- Les délais de carence : Comme je te disais, il y a souvent une période pendant laquelle tu ne peux pas bénéficier des prestations. Il faut en tenir compte.

Alors, tu vois, c'est pas si compliqué que ça, en fait ! 😉

Pourquoi s'y intéresser ?

Parce que la vie est pleine de surprises (pas toujours bonnes, malheureusement). Et parce que personne n'est à l'abri d'un accident ou d'une maladie qui peut entraîner une invalidité. S'intéresser à sa prévoyance employeur, c'est se protéger, c'est protéger sa famille, c'est s'assurer une tranquillité d'esprit. Et ça, ça n'a pas de prix !

Imagine un peu : tu bosses dur toute ta vie, tu te fais plaisir, tu voyages, tu construis des projets... Et puis, un jour, patatras ! L'invalidité te frappe. Sans prévoyance, tes revenus chutent, tu dois revoir tous tes plans à la baisse, tu te retrouves dans une situation financière difficile. Franchement, c'est pas cool. 😞

Mais avec une bonne prévoyance, tu peux affronter cette épreuve plus sereinement. Tu as un complément de revenu qui te permet de maintenir ton niveau de vie, tu peux continuer à faire des projets (adaptés à ta nouvelle situation, bien sûr), tu peux te concentrer sur ta guérison et ton bien-être. C'est quand même beaucoup plus motivant, non ? 😊

Alors, on se motive !

Maintenant que tu sais tout ça, je t'encourage vivement à te renseigner sur ta prévoyance employeur. Demande à ton service RH, lis les documents, pose des questions. Plus tu seras informé, mieux tu seras préparé. Et n'hésite pas à comparer les offres, si tu as la possibilité de choisir ta prévoyance (certaines entreprises proposent des contrats différents). Le but, c'est de trouver la protection qui te convient le mieux, à toi et à ta situation.

Et surtout, n'oublie pas : s'intéresser à sa prévoyance, ce n'est pas être pessimiste, c'est être prévoyant. C'est prendre sa vie en main, c'est se donner les moyens d'affronter les aléas de la vie avec sérénité. Alors, lance-toi ! Tu verras, c'est moins compliqué qu'il n'y paraît, et ça peut vraiment changer ta vie (en mieux, évidemment ! 😉).

Alors, prêt(e) à devenir un pro de la prévoyance ? Je suis sûr(e) que tu vas assurer ! Allez, fonce et prends soin de toi ! ✨