Comment Faire Pour Avoir Un Credit Immobilier Avec Peut D'apport

Salut tout le monde! On se retrouve aujourd'hui pour parler d'un sujet qui, soyons honnêtes, peut faire peur: le crédit immobilier. Et plus précisément, comment décrocher ce fameux sésame quand on n'a pas un énorme apport de côté. Pas de panique, respirez un coup, on va décortiquer ça ensemble, promis!

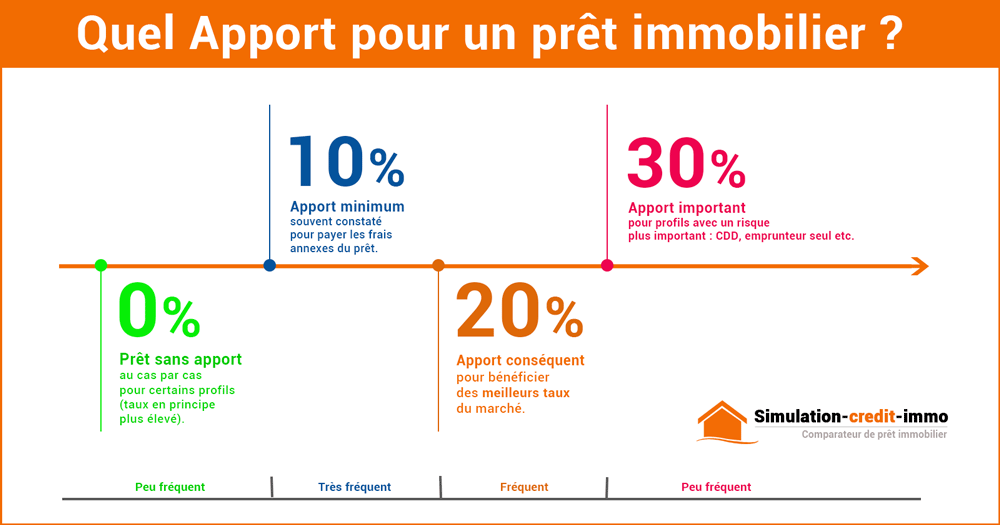

L'apport, c'est un peu comme le pain dans un sandwich. Sans pain, c'est juste une garniture bizarre, non? Dans l'immobilier, c'est pareil. C'est la somme d'argent que vous investissez vous-même dans votre projet. Traditionnellement, les banques aiment bien voir un apport d'au moins 10% du prix du bien, histoire de se sentir en sécurité. Mais que faire si votre bas de laine ressemble plus à un petit pois qu'à une montagne d'or?

Alors, mission "Crédit Immo: Zéro ou Presque Apport"?

La bonne nouvelle, c'est que ce n'est pas une mission impossible! C'est comme essayer de cuisiner un bon plat avec les restes du frigo. Il faut être un peu créatif, mais ça peut marcher!

Must Read

1. Chasse aux Aides: Devenez Sherlock Holmes de la Finance!

Le saviez-vous? Il existe plein d'aides auxquelles vous pourriez avoir droit! On parle du Prêt à Taux Zéro (PTZ), parfait pour les primo-accédants (ceux qui achètent pour la première fois). Il y a aussi les prêts des collectivités territoriales, les prêts Action Logement si vous travaillez dans une entreprise de plus de 10 salariés, et bien d'autres! C'est un peu comme une chasse au trésor, sauf que le trésor, c'est de l'argent pour votre futur chez-vous!

Imaginez ça comme un buffet à volonté: il faut se servir et ne pas hésiter à tester! N'hésitez pas à contacter votre mairie, votre région ou un courtier immobilier pour faire le tour des options.

2. Soignez Votre Profil: Devenez le Client Idéal!

Les banques, ce sont des créatures qui aiment être rassurées. Elles veulent voir que vous êtes un emprunteur sérieux. C'est comme quand vous cherchez un emploi, vous mettez en avant vos meilleures qualités, non? Pour un crédit, c'est pareil!

Un CDI stable, c'est le Graal! Évitez de changer de travail juste avant de faire votre demande. Montrez que vous savez gérer votre argent: pas de découverts à répétition, des factures payées à temps... C'est un peu comme si vous passiez un examen, préparez-vous! Un bon score de crédit, ça aide aussi énormément.

3. Le Courtier: Votre Meilleur Allié

Un courtier, c'est un peu comme un GPS pour votre crédit immobilier. Il connaît toutes les routes (les banques), les raccourcis (les meilleures offres) et les pièges à éviter (les taux trop élevés). Il va négocier pour vous et vous trouver le meilleur taux possible. C'est un peu comme avoir un avocat pour défendre vos intérêts!

Son avantage principal, c'est son réseau et sa connaissance du marché. Il peut dénicher des offres que vous n'auriez jamais trouvées seul. Et souvent, ses honoraires sont largement compensés par les économies qu'il vous fait réaliser.

4. Le Budget: Maîtrisez Vos Dépenses!

Avant de vous lancer, faites le point sur vos finances. Analysez vos revenus, vos dépenses, et voyez où vous pouvez gratter quelques euros. C'est comme préparer un gâteau, il faut avoir les bonnes proportions! Une banque sera plus encline à vous prêter si vous lui montrez que vous savez gérer votre budget et que vous avez une marge de manœuvre.

Petite astuce: mettez de l'argent de côté, même une petite somme, chaque mois. Ça montre votre capacité à épargner, même si ce n'est pas un montant énorme.

En résumé, obtenir un crédit immobilier avec peu d'apport, c'est un défi, mais c'est loin d'être impossible! Il faut être malin, bien se préparer et ne pas hésiter à se faire accompagner. Alors, prêt(e) à devenir propriétaire?