Comment Faire Racheter Son Credit De Maison

On est d'accord, un crédit immobilier, c'est un peu comme un mariage. Au début, c'est l'amour fou, les taux sont bas, on se dit "c'est pour la vie!". Puis, les années passent, les taux fluctuent, et on commence à regarder le voisin qui a l'air plus heureux avec son nouveau prêt. C'est là qu'on se demande : "Et si… on renégociait tout ça ?"

Le rachat de crédit immobilier, c'est un peu comme un divorce (sans les avocats et les dramas, enfin, on espère !). Ça consiste à demander à une autre banque de rembourser votre crédit actuel et de vous en proposer un nouveau, avec des conditions plus avantageuses. Imaginez : c'est comme troquer vos vieilles chaussures trouées contre une paire flambant neuve, plus confortables et stylées. Ça donne envie, non ?

Pourquoi racheter son crédit, au juste ?

Plusieurs raisons peuvent vous pousser à envisager cette option. La plus fréquente, c'est bien sûr de bénéficier de meilleurs taux d'intérêt. On a tous vu les taux chuter ces dernières années, et se dire qu'on paie trop cher, c'est frustrant. C'est un peu comme acheter un pull à prix fort et le voir en solde la semaine suivante. Grrr !

Must Read

Autre raison : rallonger la durée de remboursement. Ok, ça peut paraître contre-intuitif. Mais si vous avez des difficultés financières, étaler les mensualités permet de souffler un peu. C'est comme passer en mode "économie d'énergie" pour tenir plus longtemps. Attention quand même, plus c'est long, plus c'est cher à la fin.

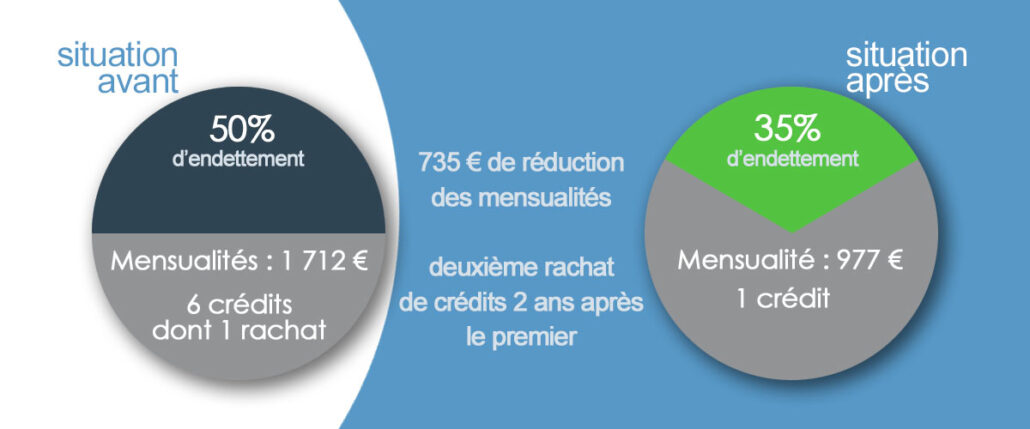

Enfin, on peut aussi vouloir simplifier ses finances en regroupant tous ses crédits (voiture, conso, etc.) en un seul. Moins de paperasse, moins de dates d'échéance à retenir, c'est le bonheur! C'est un peu comme faire le tri dans son dressing et ne garder que l'essentiel.

Comment ça marche, concrètement ?

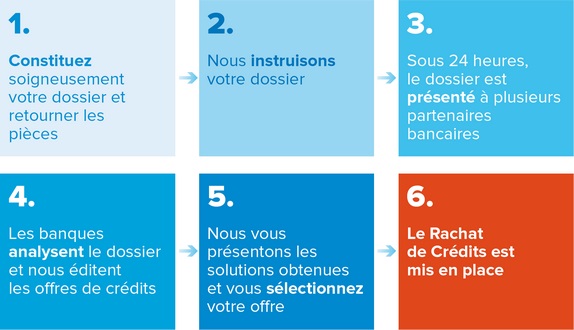

La première étape, c'est de faire le point sur votre situation. Combien vous devez encore à votre banque actuelle ? Quels sont les taux pratiqués sur le marché ? Les simulateurs en ligne sont vos amis! C'est comme faire une petite enquête avant de se lancer.

Ensuite, il faut contacter plusieurs banques (ou passer par un courtier, c'est encore plus simple). Elles vont étudier votre dossier (revenus, situation professionnelle, etc.) et vous faire une proposition. C'est un peu comme passer un entretien d'embauche, mais pour votre crédit. Soyez irrésistible!

Une fois que vous avez plusieurs offres, comparez-les attentivement. Ne vous focalisez pas uniquement sur le taux! Regardez aussi les frais de dossier, les assurances, les pénalités en cas de remboursement anticipé… C'est un peu comme comparer le prix de deux voitures : il faut regarder tous les équipements, pas seulement le prix affiché.

Si une offre vous convient, vous la signez. La nouvelle banque se charge de rembourser votre ancien crédit, et vous voilà reparti pour une nouvelle aventure. C'est un peu comme un nouveau départ, avec plus de sérénité et, on l'espère, quelques euros en plus dans votre poche.

Important : le rachat de crédit n'est pas une solution miracle. Il faut bien peser le pour et le contre, et s'assurer que c'est vraiment avantageux pour vous. C'est un peu comme prendre une décision importante : il faut réfléchir, peser le pour et le contre, et ne pas se précipiter. Mais si c'est bien fait, ça peut vraiment changer la donne.

Alors, prêt à donner un coup de jeune à votre crédit? 😉