Comment Faire Un Bilan Consolidé En Fonction Des Méthodes

Ah, le bilan consolidé! À première vue, ça sonne comme un plat compliqué de la gastronomie française, genre une terrine de canard aux truffes. Sauf qu'au lieu de canard, on parle d'entreprises, et au lieu de truffes, de chiffres. Mais promis, on va décortiquer ça ensemble, sans la pression de devenir un expert-comptable du jour au lendemain.

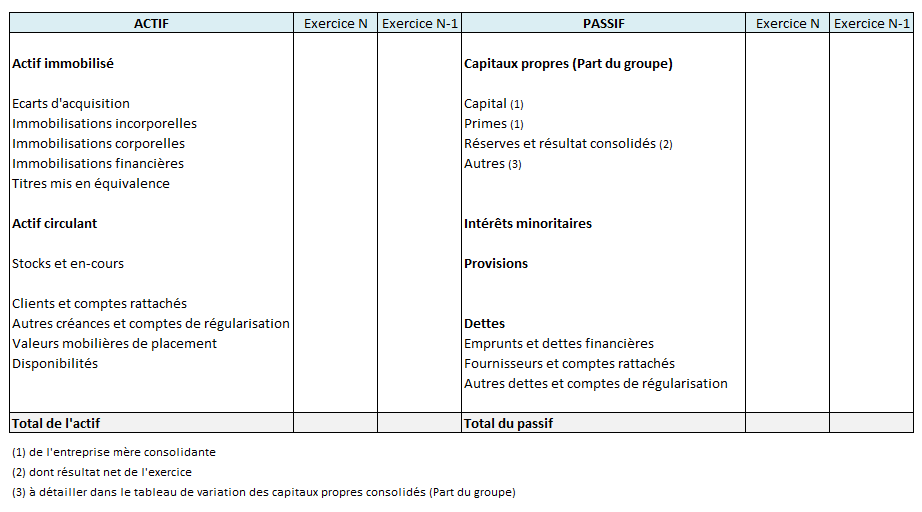

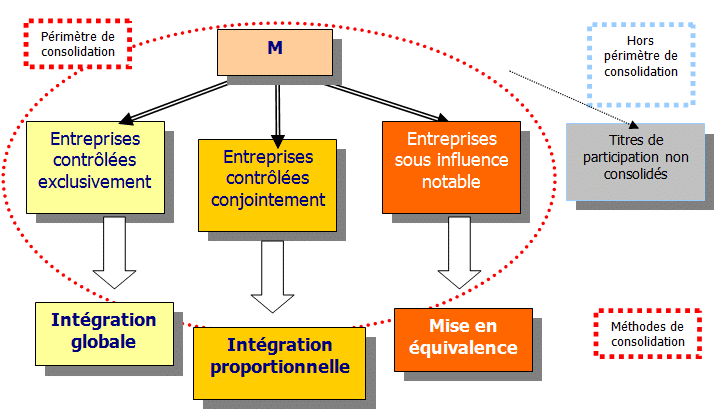

Méthode d'intégration globale : La Famille S'agrandit!

Imaginez une famille. Une famille, c'est déjà un joyeux bazar, non? Maintenant, imaginez que cette famille adopte un autre membre. Pas un petit bébé tout mignon, non, une entreprise entière! C'est un peu ce qui se passe avec la méthode d'intégration globale. L'entreprise-mère, un peu comme la maman ours de l'histoire, prend sous son aile une filiale où elle possède 100% du capital, ou presque. C'est une relation fusionnelle, un "pour le meilleur et pour le pire", économique parlant.

Le principe ? On additionne tout ! Le chiffre d'affaires de maman ours, plus le chiffre d'affaires du nouveau venu. Les dettes de l'un, ajoutées aux dettes de l'autre. C'est un peu comme fusionner deux recettes de gâteaux pour en faire un méga-gâteau. Espérons juste que le résultat soit délicieux et pas une catastrophe indigeste!

Must Read

L'astuce, bien sûr, c'est d'éliminer les opérations internes. Faut pas compter deux fois la farine qu'on s'est déjà vendue à soi-même ! C'est un peu comme les secrets de famille qu'on essaie d'enfouir pour que tout le monde croie qu'on est les Dupont de la finance... Bon, d'accord, c'est moins glamour dit comme ça.

Quand utiliser cette méthode ?

Principalement quand l'entreprise-mère a un contrôle total sur sa filiale. C'est la méthode idéale pour les groupes soudés, où la filiale n'a pas vraiment son mot à dire. Imaginez un peu le dialogue : "Alors, on investit dans quoi cette année ?" "Ce que maman décide !" Un peu autoritaire, mais efficace.

Méthode d'intégration proportionnelle : Chacun Sa Part du Gâteau

Passons à la méthode d'intégration proportionnelle. C'est un peu comme une colocation. On partage l'appartement, mais chacun a son espace, sa part de responsabilités. Ici, l'entreprise-mère contrôle une filiale, mais pas à 100%. Elle possède, disons, 60% des parts. Du coup, on ne prend que 60% des actifs, des passifs, des revenus et des dépenses de la filiale. C'est un peu comme dire : "OK, tu fais partie de la famille, mais on ne va pas non plus te ruiner pour autant !"

L'avantage, c'est que c'est plus juste, plus nuancé. Ça reflète mieux l'influence réelle de l'entreprise-mère. Imaginez, vous êtes actionnaire d'une entreprise, mais vous ne décidez pas de tout. C'est un peu frustrant, non ? Eh bien, cette méthode permet de rendre compte de cette réalité.

Le hic ? C'est un peu plus compliqué à calculer. Faut pas se tromper dans les pourcentages ! Un petit oubli et c'est toute la consolidation qui part en vrille. C'est un peu comme doser les épices dans un plat : un peu trop de cumin et adieu la finesse du plat !

Quand utiliser cette méthode ?

Quand l'entreprise-mère a une influence significative sur sa filiale, sans pour autant avoir le contrôle total. C'est un peu la relation "je t'aime, moi non plus" de la finance. On est ensemble, mais pas trop près, histoire de ne pas se marcher sur les pieds.

Méthode de la mise en équivalence : Un Amour Platonique

Enfin, la méthode de la mise en équivalence. Ici, on est plus dans une relation d'amitié que de mariage. L'entreprise-mère a une influence notable sur une autre entreprise, mais sans pour autant la contrôler. Elle détient, par exemple, 20% des parts. C'est un peu comme un copain qu'on écoute de temps en temps, mais qu'on ne laisse pas décider de tout.

Dans ce cas, on ne consolide pas directement les comptes. On se contente d'intégrer une ligne dans le bilan consolidé : "Participation dans... (nom de l'entreprise)". On ajuste ensuite cette ligne en fonction des résultats de l'entreprise associée. Si elle fait des bénéfices, on augmente la valeur de notre participation. Si elle perd de l'argent, on la diminue. C'est un peu comme suivre les péripéties d'un ami à la bourse : on est content quand il gagne, un peu moins quand il perd.

C'est la méthode la plus simple, la moins intrusive. C'est un peu comme dire : "Je te soutiens de loin, mais je ne m'implique pas trop dans tes affaires." C'est idéal pour les entreprises qui ont des participations dans d'autres sociétés, mais qui ne veulent pas se prendre la tête avec la consolidation intégrale.

Quand utiliser cette méthode ?

Quand l'entreprise-mère a une influence notable, mais pas un contrôle, ni même une influence significative. C'est la méthode parfaite pour les investisseurs passifs, ceux qui misent sur le long terme sans vouloir s'impliquer dans la gestion quotidienne.

Alors, finalement, le bilan consolidé, c'est un peu comme une histoire de famille. Des liens, des secrets, des joies, des peines... et des méthodes différentes pour gérer tout ce joyeux bordel. Et vous, quelle méthode vous choisiriez pour gérer votre propre famille (économique, bien sûr !) ?