Comptabilisation Subvention Versée à Une Association

La question de la comptabilisation d'une subvention versée à une association est cruciale pour la transparence financière et la bonne gestion de ces organismes. Comprendre ce processus permet de s'assurer que les fonds publics et privés sont utilisés de manière responsable et conformément aux objectifs pour lesquels ils ont été alloués.

Mais avant de plonger dans les détails comptables, prenons un exemple concret. Imaginez une association qui organise des ateliers créatifs pour enfants. Ces ateliers offrent un espace où l'imagination de chaque enfant peut s'épanouir. Les parents apprécient particulièrement ces initiatives car elles permettent à leurs enfants de développer leur créativité, leur motricité fine, et leurs compétences sociales dans un environnement sécurisé et stimulant. Ces ateliers apportent un répit bienvenu aux familles et créent des souvenirs inoubliables.

Pourquoi une subvention ? Les associations, souvent à but non lucratif, ont besoin de financements pour réaliser leurs missions. Une subvention est une aide financière, généralement accordée par une entité publique (État, collectivités territoriales) ou privée (fondations, entreprises), pour soutenir un projet spécifique ou une activité générale. Elle permet de compenser un déficit ou de financer un investissement.

Must Read

Dans notre exemple, l'association qui propose les ateliers créatifs pourrait recevoir une subvention pour couvrir les frais de matériel, de location de salle, ou de rémunération des animateurs. Sans cette subvention, il serait peut-être impossible de maintenir des tarifs abordables pour les familles, voire de proposer ces ateliers tout court.

Comment comptabiliser cette subvention ? La comptabilisation d'une subvention est encadrée par des règles précises. En général, on distingue deux types de subventions :

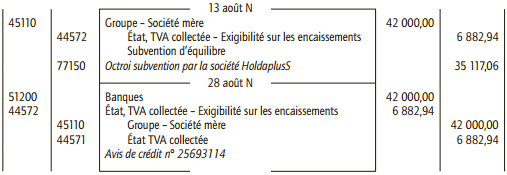

- Subventions d'exploitation : Elles sont destinées à compenser des charges d'exploitation. Elles sont comptabilisées en produits de l'exercice auquel elles se rapportent. Par exemple, si la subvention est versée pour couvrir les dépenses des ateliers créatifs de l'année 2024, elle sera comptabilisée en produits de l'exercice 2024.

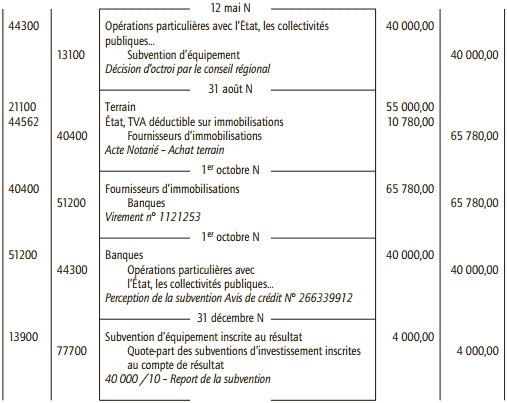

- Subventions d'investissement : Elles sont destinées à financer l'acquisition ou la création d'actifs durables. Elles sont généralement inscrites au bilan, en tant que fonds propres affectés, et sont rapportées au compte de résultat selon un rythme correspondant à celui de l'amortissement de l'actif financé. Par exemple, si la subvention est utilisée pour acheter du matériel durable comme un four pour cuire des poteries réalisées lors des ateliers, elle sera considérée comme une subvention d'investissement.

Les étapes clés de la comptabilisation :

- Identification : Identifier le type de subvention (exploitation ou investissement).

- Justification : S'assurer de disposer de tous les documents justificatifs (convention de subvention, justificatifs de dépenses...).

- Enregistrement : Enregistrer la subvention dans le journal comptable, en respectant les principes comptables applicables aux associations.

- Suivi : Assurer un suivi rigoureux de l'utilisation des fonds subventionnés et justifier les dépenses auprès de l'organisme qui a accordé la subvention.

Importance de la transparence : Une comptabilisation rigoureuse des subventions est essentielle pour garantir la transparence financière de l'association. Elle permet de rendre des comptes aux financeurs, aux membres de l'association, et au public. Une bonne gestion financière renforce la confiance des partenaires et facilite l'obtention de nouvelles subventions à l'avenir.

En conclusion, la comptabilisation des subventions est un pilier fondamental de la gestion financière des associations. Elle assure la pérennité des actions menées et permet de continuer à proposer des activités enrichissantes comme les ateliers créatifs pour enfants, bénéfiques pour le développement des plus jeunes et le bien-être des familles.